2021年对于互联网行业来讲是不平凡的一年。

限制开屏广告点击、相关隐私政策的出台给后疫情时代逐渐回暖的互联网广告泼了一瓢冷水,游戏的监管、教育双减政策对相关行业来说更是雪上加霜。

与此同时,互联网行业互联互通,新消费,元宇宙等概念的崛起也给我们带来新的机会。

2021迎来尾声,回顾2021年,广告行业似乎存在着一对难以理解的矛盾现象:互联网企业广告业务不景气与行业高速增长共存。

就像狄更斯在《双城记》里所说的一样,对广告行业来说,这是黑暗的季节,这是光明的季节。

今年广告市场表现如何?2022年整个广告市场将会如何发展?

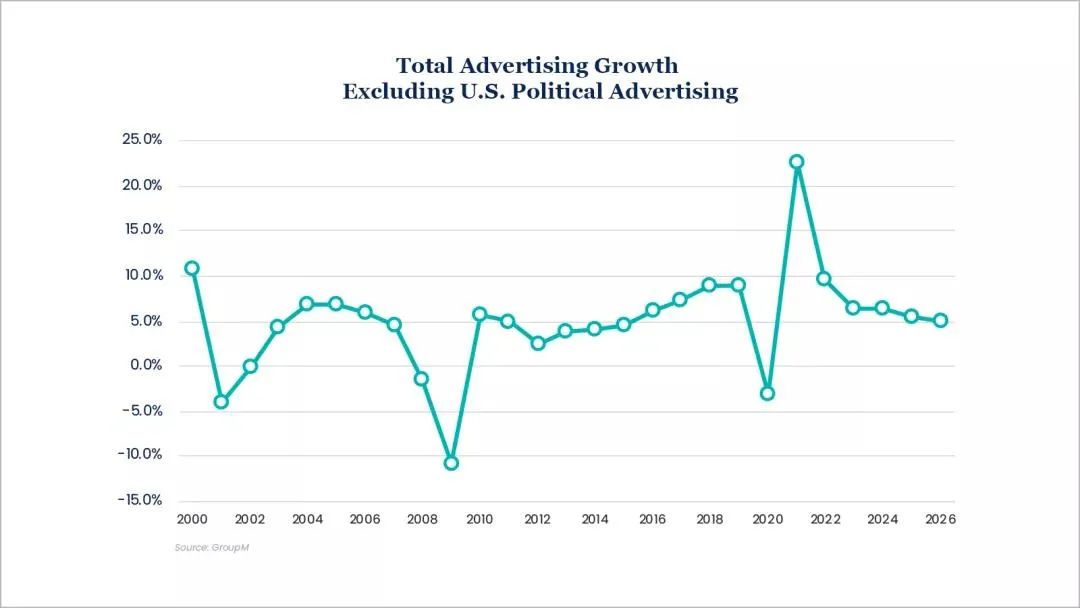

广告公司群邑(GroupM)全球近日发布了行业预测报告,报告显示:全球广告行业增速明显高于预期,增长动力主要来自美国、英国和中国。

数据显示,今年全球广告行业的增长将超出之前的预期,2021年全球广告支出整体向好。

增长高于预期

2021年全球广告市场因新冠疫情的缓解而复苏,相比2020年增长22.5%,较6月份预测的19.2%有所上调。

2022年全球广告市场将继续增长,预计增幅为9.7%,较6月份预测的8.8%有所上调。

增长高于预期的主要因素

新创小型企业的广告大部分投放于本土市场的数字广告;中国企业利用低成本国际航运和全球数字平台触达海外消费者;APP开发商依靠广告驱动其营收正向增长。

潜在增长趋势主要集中在美国、英国和中国,这三个国家贡献约70%的行业增长,占整个行业约60%的市场份额。

根据WARC对全球 100 个市场的新广告支出预测显示,到目前为止,全球广告市场在很大程度上经受住了新冠肺炎疫情的影响,并且有望在 2025 年达到 1 万亿美元的价值。未来五年,全球广告市场有望回到中位数或高位数增长。

数字广告表现亮眼

数字广告增长速度明显高于全球广告大盘,2021 年增长 30.5%,这是一个很了不起的数值。狭义的数字广告行业价值 4910 亿美元(即不包括传统媒体数字扩展的收入),更广泛的定义则价值 5370 亿美元。预计到2022 年,狭义的数字广告形式将再增长13.5%。

2021年全球数字广告占整个广告市场的64.4%,高于2020年的60.5%。中美两国是数字广告最发达的区域,其数字广告占比明显高于平均值。

就中国市场而言,在疫情之前,数字媒体在中国广告市场的占有率不到80%。但这一占比在疫情后大幅增长,如今占整个广告市场近90%,是全世界占比最高的国家之一。

中国市场依然是全球广告行业为数不多保持高速增长的细分市场。

2021年中国数字广告增长18.8%。按照目前的增长速度,2021年广告市场近似于数字广告爆发式增长的2017-2019年。

在中国以外的全球最大广告发布商 Alphabet、Meta 和Amazon占全球市场的80-90%。

疫情加速了数字化广告的发展,很多在线运营的小型公司和企业将 100% 的预算分配给数字媒体。

其它广告稳健增长

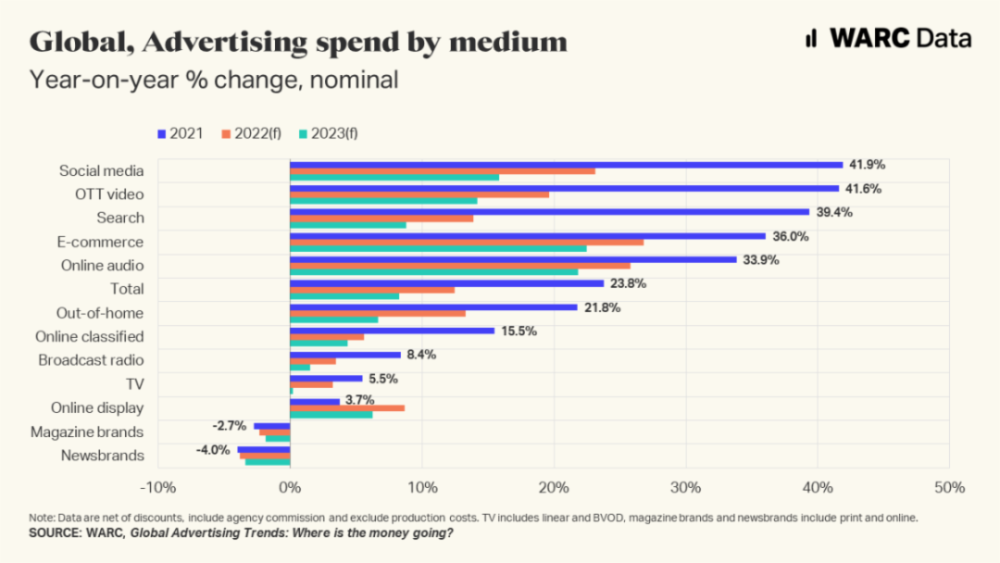

在全球范围内,疫情后期市场强势反弹,2021年社交媒体广告、OTT广告增长最为强劲,均超过40%,预计2022年增长会在20%上下。

搜索广告2021年也有不错的增长,增长率达到39.4%,2022年预计会回落到13%左右。

电视广告2021年增长率为11.7%,考虑到2020年13.7%的降幅,预计2023年才能回到2019年的水平。整体来看,2022年智能电视将占到电视广告总额的10%。

音频广告2021年音频广告将增长15.6%,2022年增长6.4%。在之后几年预计将回复基本持平的增长趋势。

户外广告2021年增长17.1%,2022年增长14.9%,之后几年预计将恢复中个位数增长。

2021年已经过去,2022即将到来,如果2021是一张考卷,过去的一年,广告行业交出了一份还算令人满意的答卷。

疫情还没有过去,我们还将面临各种各样的挑战。无论如何,一个不断增长的经济体都应该支持广告支出的增长。

疫情期间成立的新公司需要通过广告来寻找客户;而其它企业也会稳定广告支出,以保持其在用户心目中的形象。在这个基础上,当前的经济环境对广告行业无疑是有利的。