文章目录[隐藏]

广告业务是各大互联网平台营收的极大贡献者。从谷歌、Facebook、阿里这些互联网公司的广告营收占比就可以看出,即使是电商巨头阿里,也被称为“中国最大的广告公司”。

作为经济发展的一份晴雨表,广告市场的好坏能反映出资本对当前市场的态度。互联网行业野蛮生长的时期已经过去,随着市场环境的变化,广告业务告别过去的收割模式,进入精耕细作的时代,顺势而为才能抢占先机。

市场环境

互联网广告市场持续增长

最近5年,互联网广告市场仍保持增长,但承载形式将更多样化。移动广告仍为主体,OTT及智能硬件将快速拓展,抢占PC广告预算。

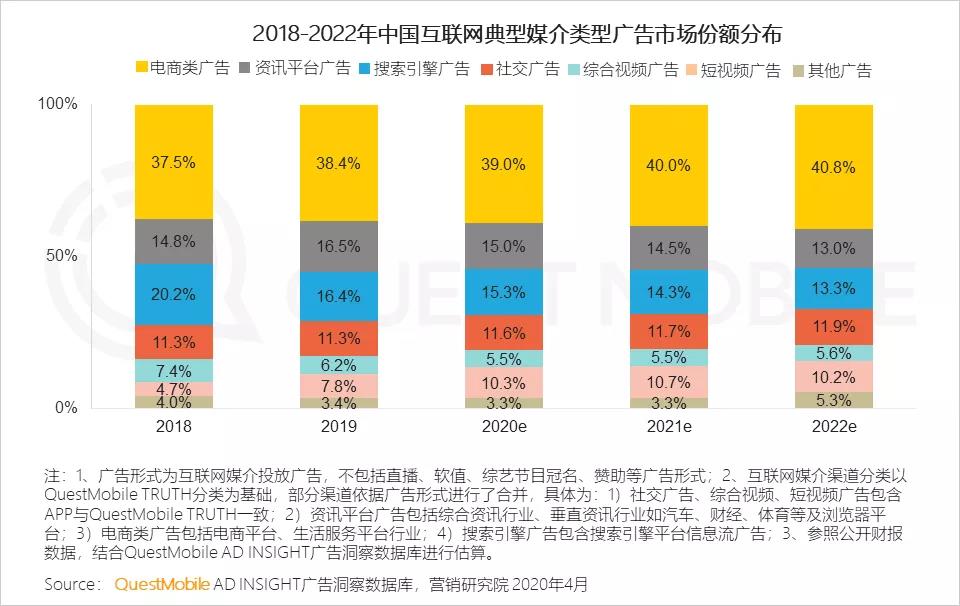

增长走向哪里?

通过QuestMobile的数据我们可以看到,最近的5年,电商类广告保持稳定的增长,搜索引擎广告持续下降,与资讯平台广告市场份额基本持平,短视频广告增长则最为强劲。

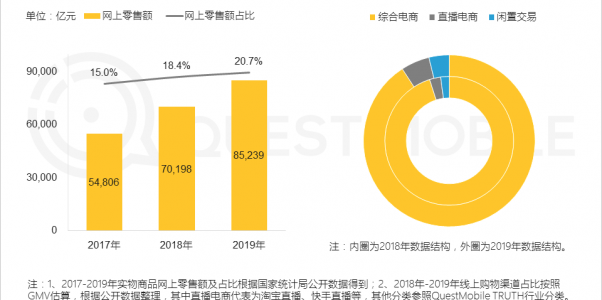

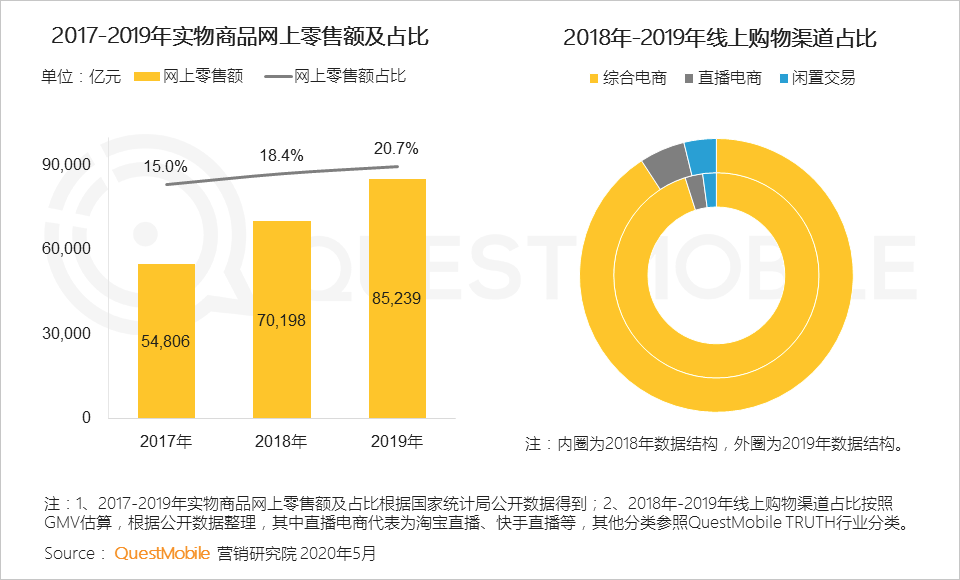

网上购物渠道趋向多元化

过去的3年,网上零售占比节节攀升,持续保持高速增长。随着电商体系在中国已发展成熟,用户规模逐渐触达网民规模天花板,流量获取成本也越来越高。电商也开始拓宽边界,开始新鲜的玩法。

过去的两年,闲置交易与直播电商火爆增长,以“直播+电商” 模式的兴起有可能成为电商行业的下一个风口。

用户习惯

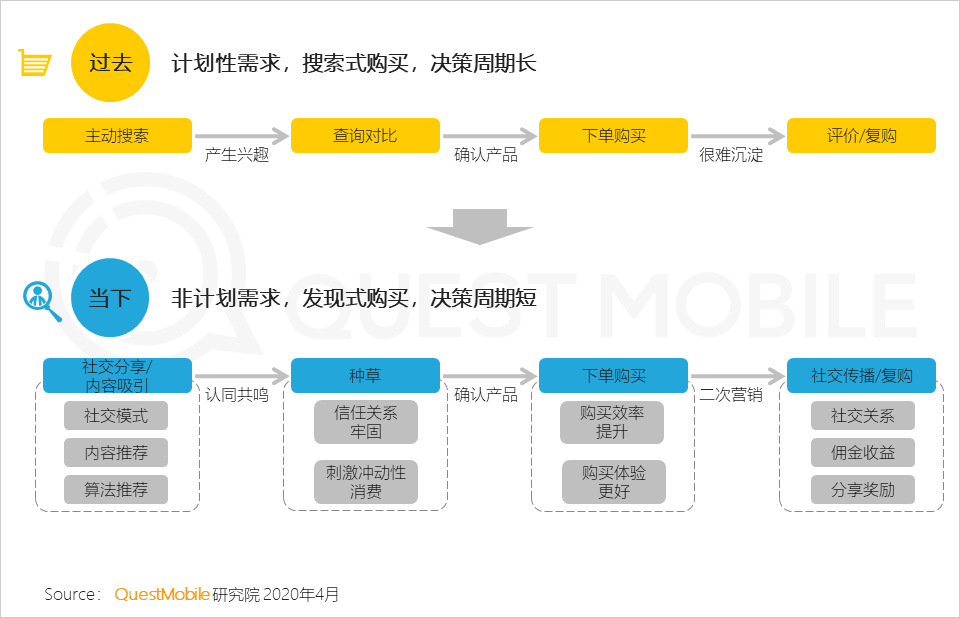

购买习惯发生转变

网上购物从计划性需求向非计划性需求转变。内容种草与购买转化强相关,基于用户关系链的社交模式和内容推荐模式正在加速用户的消费决策路径和行为变迁 。

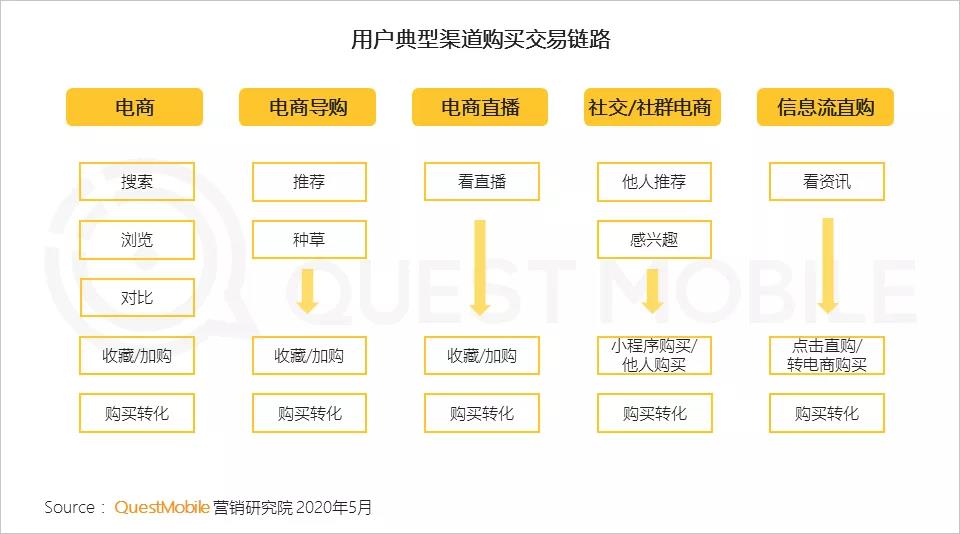

交易链路转变

电商直播与信息流直购交易链路最短,最为高效。

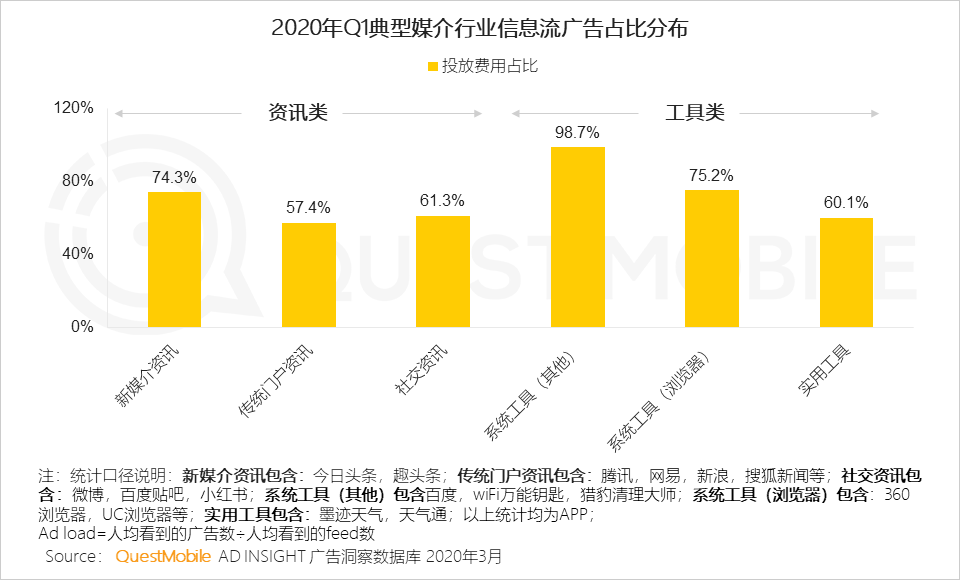

信息流广告成为主流

由于转化链路短,继搜索、视频贴片成为品牌商必选广告形式之后,信息流逐步成为主流广告形式之一。广告变现的同时不影响用户体验,尤其在资讯和工具类应用中占据绝对优势。

媒体趋势

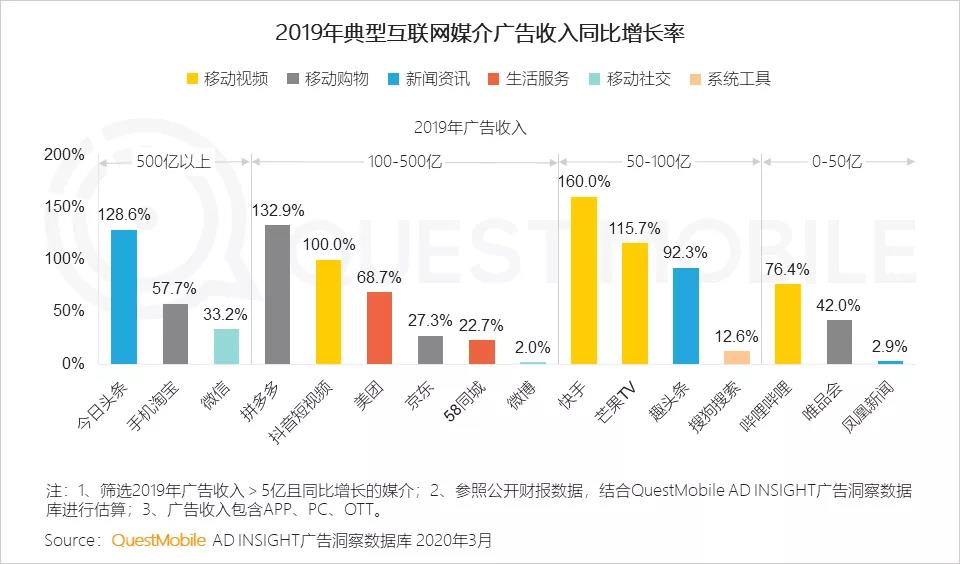

媒介收入增长哪家强?

2019年,在500亿以上梯队中,今日头条增长最为强势,达到128.6%,头条系另一大将抖音也有100%的增长;电商类拼多多的增长独占鳌头,达到惊人的132.9%;所有媒体中,增长最高的是移动视频平台快手,达到160%。在过去的一年,移动视频增长最为强劲,其次是电商和新闻资讯。

我们可以看到增长靠前的媒体,头条、拼多多、抖音、快手、芒果、趣头条,无论什么类型,有一个共同特点——靠近下沉用户。

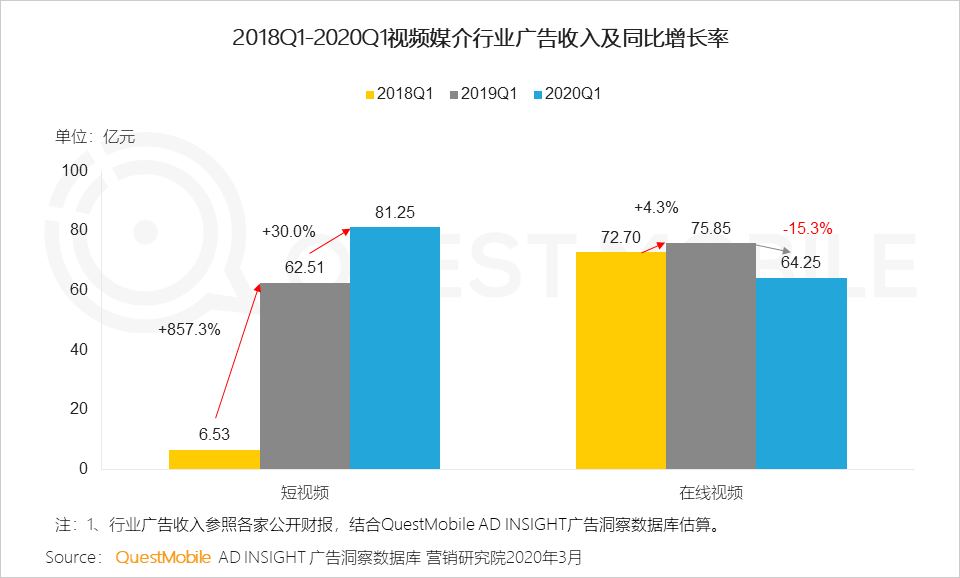

短视频行业加速变现

最近的三年,在线视频市场份额开始萎缩,短视频行业迅速增长。抖音增强流量变现,通过信息流广告增加搜索排名等方式提升ARPU值;快手则强化社区价值,通过人-内容双重连接用户,以直播和私域流量营销提升广告变现天花板。

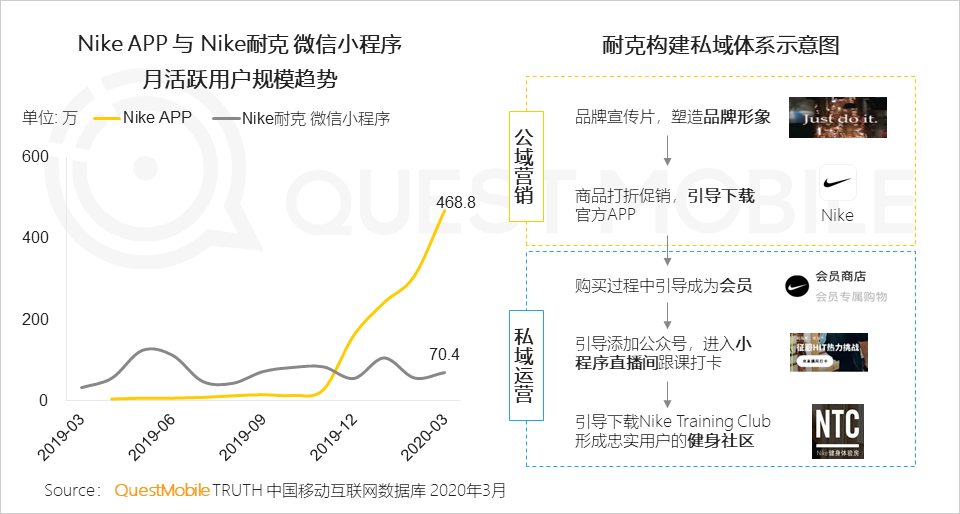

“小程序直播+社群+导购运营”

腾讯2020年Q1财报显示,小程序日活账户数超过4亿。2月,部分商家小程序日销售环比12月提升1100%,26家小程序借助直播日销过百万,7家小程序月销售破亿。

小程序直播是品牌搭建私域流量池的一个天然阵地,不同于其他直播平台以销量转化为目的,品牌更多的是希望沉淀消费者,成为其私域流量,或许将成为直播的下一个风口。

2020年Q1市场情况

疫情黑天鹅

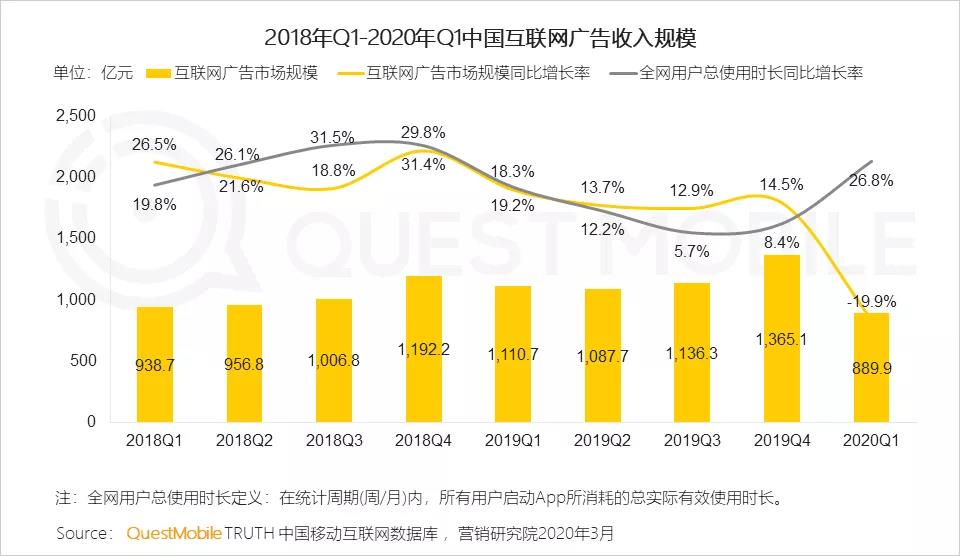

从2019年Q1到2020年Q1,互联网广告市场呈现了平稳增长-忽然下跌-逐渐恢复的趋势 。受疫情影响,整体市场规模同比下降约20%。

头部效益显著

2020年Q1,在整体市场同比下降20%的前提下,广告收入排名前五的大厂除百度外均有不同程度的增长。其中,腾讯和京东分别同比增长32%和17%,拼多多同比增长更是达到了惊人的41%。

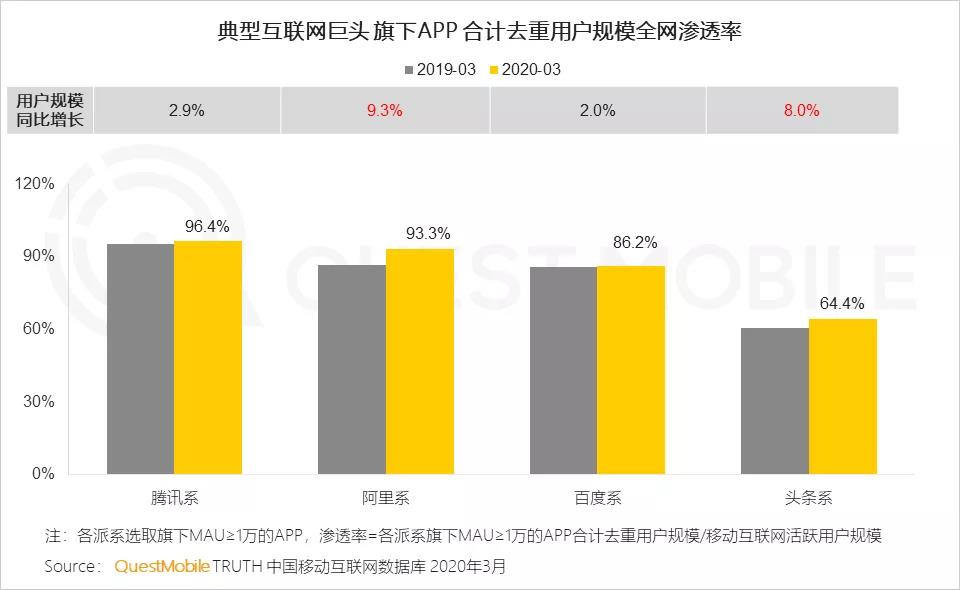

互联网广告的集中度在不断提升,2019年前十个头部企业集中了中国互联网广告94.85%的份额。头部大厂拥有海量的用户数据、丰富的生态,抗打击能力惊人,疫情让强者更强。

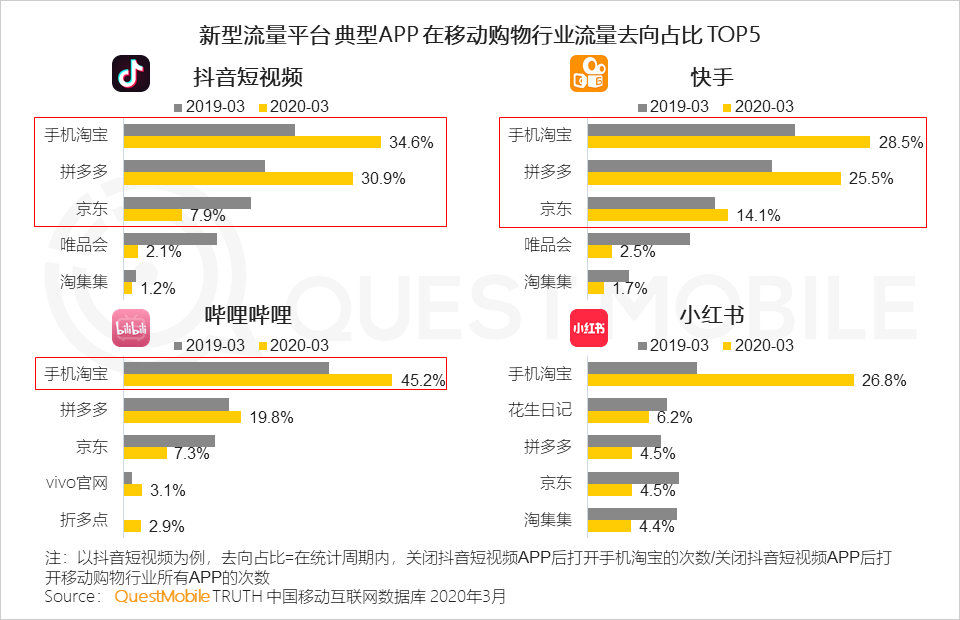

新型流量平台爆发

无论是抖音的潮人、快手的老铁、还是B站的后浪,他们过去常常游离在主流话语体系外,但短视频的出现让他们找到了发声的舞台。在技术与资本的双重支持下,越来越多的人乐于向外界展示自己的生活。

2020年Q1,新型流量平台内容种草和带货能力继续增强,向移动购物行业头部平台流转的用户占比均提升明显。