目前,国内网络视频用户规模达8.50亿,而网络直播用户规模仅为5.60亿,仍然有不小的上涨空间。

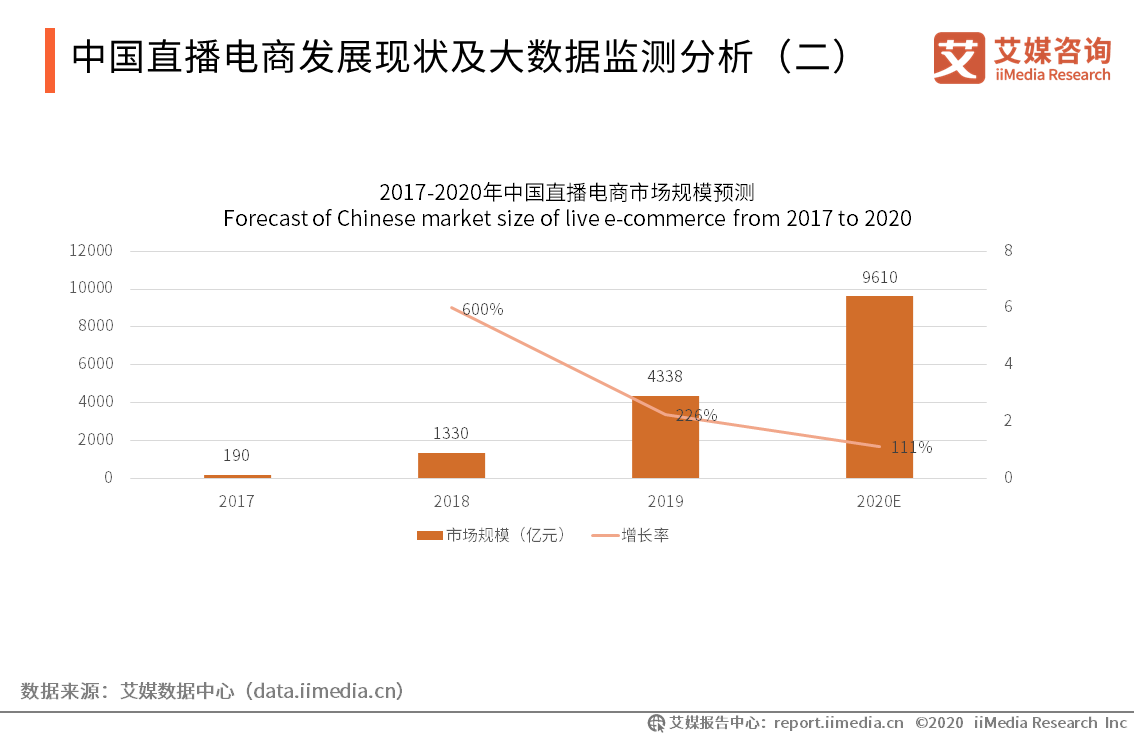

从销售规模来看,2019年直播电商销售额为4338亿元,预计2020年将达到9610亿元,增速超过100%,并且仅占中国网络零售规模的8.7%,同样上升空间巨大。

如果说2019年“品效合一”的概念是互联网广告行业瓶颈期的暗号。疫情之下的2020年,一切指向销售转化的直播带货毫无疑问站在了风口。

电商发展的三种形态

搜索电商

淘宝、京东的PC端是电商1.0形态,比如,你早上洗脸时发现洗面奶用完了,你会想着要买一瓶,这时你会有明确需求的在网上搜索,这就是搜索电商。

供给端,最重要的因素就是拥有一个能够提供很齐全商品的货源,且这个货源能够实现产品多、质量好、为你省钱,即零售业经常说的“多快好省”。

需求端,正如我们上边所说的“买洗面奶”这个场景,用户是有明确购买目标的人。连接端,搜索电商连接方式的逻辑是“人找货”,即用户有明确的需求,通过搜索框去找到所需要的商品。

推荐电商

系统根据用户已经购买的记录和用户标签,去推荐用户可能喜欢或需要的商品。这个阶段移动端用户已经占据主流,电商2.0形态。

供给端,分为”精准的商品“和”逛街的感觉“这两种。精准的商品是指根据用户特征去做匹配、去推荐的商品;逛街的感觉是指平台上有很多店铺,让用户在购物时有在逛街的感觉。

需求端,我们发现“有逛街感觉”的这些用户,他们是没有明确购买目标的,但是他们有购买预期,即想买东西,但是不知道买什么,去推荐平台上逛一逛。连接端,推荐电商连接方式的逻辑是“货找人”,即货品根据人的数据去匹配用户、去推荐商品。

达人电商

达人电商是电商3.0形态,发端于近两年异常火热的直播带货。在我们以前的认知中,快手、抖音,是短视平台,但是现在它们开启了达人电商。

供给端,分为“特定的商品”和“有意思的人”两种。特定的商品指商品与达人主播或者店铺有着特定的关系感;有意思的人指有表达力、有号召力或者很有人格魅力的人。

需求端,现在进入直播间的很多用户都是没有购买预期,但有购买能力。很多的用户都是把以前看电视剧、玩游戏的时间现在用来晚上去看直播,这样的用户和以前有明确购买产品需求的用户有极大的区别。

所以连接端从最初的“人找货”到“货找人”变成了现在的 “人找人”,即用户是奔着直播间这个人去的,这个人不管是店铺的主播,还是具体的达人,甚至是一个朋友,都是通过内容去圈定好用户,去实现分发。货品分发逻辑的区别,成就了不同的模式。

直连用户,以人为核心的商业变局

几天前,腾讯广告主办的年中营销大变局,吴晓波做主题演讲,谈到2020年上半年的关键词,其中最主要的一点就是“直连用户,以人为核心的商业变局”。

过去半年,有超过500W场直播带货,吴晓波说,“当下的电商是以人为中心的营销格局的试验场,世界上这种商业模式都是首次出现。个人与商品的连接方式发生改变,从“人找货”到“货找人”再到“人找人”,“人”越来越成为连接端的中心、主体。

6月29日,吴晓波在淘宝开启了电商直播首秀。继罗永浩之后,又一位行业KOL追上电商直播风口。吴晓波说:“我看见了风暴,激动如大海”。

“电商+直播”

从万能的商品市场走向超级消费者媒体——2016年,阿里曾经指出,这是淘宝未来的发展方向。同年,淘宝开始致力于淘宝的内容化、社区化和本地生活化,落地直播等产品。

4年过去,淘宝直播成就斐然,淘宝乃至整个阿里推进内容化、社区化和本地生活化的力度不可谓不大,但在奔向“超级消费者媒体”的路途上,抖音和快手这两个短视频平台更加醒目。

7月1日消息,黄峥在《致公司全员信:拼多多的一小步》中表示,现在互联网解决的已经不只是效率问题,“Costco+Disney”将是零售消费市场的未来。

即集高性价比产品和娱乐为一体。

黄峥对众多投资人和媒体重申,拼多多将成为一个网络虚拟空间和现实世界融合的“新空间”。在这个“空间”里,物质消费与精神消费有机结合,用户可以用最划算的价钱买到理想的商品,更在过程中收获快乐。

“Costco”不是要做服务中产阶级的会员电商,而是做到为不同人群提供不同的货架,甚至开放大数据给制造商,帮助其生产适合该人群特性专属的货,类似电商版的Facebook,组成不同圈层的Costco。

“Disney”是指货找人的过程融入娱乐环节——从而最终形成良性循环:越来越多的用户,越来越多的货,算法越来越智能,进而能有更多实惠、更多乐趣。

流量从哪里来

为什么阿里提出做消费者媒体,拼多多要做“Disney”,在货找人的过程融入娱乐环节,目的都是为了流量。

流量从哪里来?一是社交,二是内容。

微信两者兼具,掌握了流量阀门的腾讯因此而成为移动互联网时代的江湖盟主,用之不竭的微信大水驱动了许多互联网公司,比如拼多多的崛起。

直播+电商

“电商+直播”是以货为主的逻辑,加上人的表达。“直播+电商”是一直通过直播或者视频和用户(粉丝)沟通的人+货的逻辑,人是最主要的。

移动互联网时代的上一个十年,腾讯用流量驱动了中国互联网产业的半壁江山,正在进行的下一个十年,抖音和快手则接替腾讯,站在内容生态从图文向视频迁移浪潮之巅。

短视频则是一个兼具了电商流量和内容流量优势的流量池。短视频内容的碎片化和用户注意力的失焦状态,和电商天然适配,边看短视频边购物,对大部分用户来说并不存在体验问题。

自今年6月上旬,字节就开始在内部整合抖音、今日头条、西瓜视频等多个内容平台的电商业务,对外口径是“正常调整”,但外界普遍认为,这是字节下场做电商的一个信号。最近,快手直播电商总部项目落户成都,快手方面表示将投资30亿元打造新的电商总部。

内容吸引力带来的流量优势让抖音快手轻易就和淘宝直播并驾齐驱,淘宝直播的GMV目前大于抖音或者快手,但后两者之和已经超过了淘宝直播。

直播带货的四种类型

平台活动类

平台做大促销、或在一个很重要的时间节点去做直播,其中重要的是人和价格,是谁来播,价格有没有优惠。对平台活动类来讲,最大的优势是它的“高爆发性”,在一个重要节点,同一个时间段,聚集大量的用户,结合直播形式的高转化率能够带来很大的爆发。

店铺直播类

对店铺直播而言,直播的人到底有没有人格魅力并没有那么重要,因为最后持续性复购的用户并不是奔着你的人来的,而是奔着你的品牌和商品来的。店铺直播类的优势是“细水长流”,它能够持续地运转,只要来了有需求的用户,有可能就被你的主播转化购买。

标品达人—头部达人类

全品类的顶流主播,比如李佳奇、薇娅,辛巴,靠的是人和价格,主播魅力天花板决定了他能走到的高度。标品达人类的优势是“强而稳定”,但是培养这样的达人非常困难。

非标品达人—垂直达人类

特定品类的专家导购,比如在云南卖玉石首饰、北上广卖二手奢侈品的,而且其用户构成也是以粉丝为主,路人为辅。达人特征是与领域专家,或者产业带的原住民。其优势是“窄而有力”,由于商品类型是很垂直,竞争较小,所以议价空间会相对更高一些。这一类型的难点是有领域壁垒,一定要能在这个领域之内有自己的独特优势,才能够成为这样的达人。

商品的紧急必须四象限

紧急象限中,用户在有明确的购买需求的情况下,会通过店铺直播或者平台促销活动去了解商品。比如现在如果你在淘宝进入一个品牌店铺,你会看到品牌的自有直播间正在直播。

在非紧急必需品中有很多头部主播,比如薇娅,李佳琦,他们最大的特点就是什么都可以卖。

非紧急非必需品是一个直播带货催生的新市场,比如现在的珠宝、二手奢侈品等,这些其实对于用户而言并没有一个紧急的、明确的购买诉求,但是有可能因为喜欢这个主播,产生了新的购买需要和动机。

商家自播与头部主播协同共处

头部主播在淘宝直播、快手、抖音平台上,数量都是有限的,并且带货领域也受限于低价高复购率的行业,几乎不可能支撑起未来直播电商万亿级的市场规模。

所以,商家入场是直播电商发展的必然趋势,日常店播也会普及,成为中型商家的标配。

从数据来看,淘宝直播每晚的GMV,薇娅占了30%,李佳琦占20%,整个淘宝主播数量有20~30万人(去年年中数据);而快手DAU高达3亿,前10名的KOL仅占据30%的流量。所以,对于个人主播来讲,偏私域的快手比淘宝直播带货机会更容易一些。

切入机会

对于有投放优势的平台,店铺直播是最好的切入点。

它最大的痛点是货品是不是我所需要的,对店铺直播而言,直播的人到底有没有人格魅力并没有那么重要。

因为最后持续性复购的用户并不是奔着你的人来的,而是奔着你的品牌和商品来的,消费者核心的特征就是能转化有明确需求的用户。

供应链制胜

直播拼到最后的核心竞争力是什么。可能1/3重要性是主播本身,2/3重要性是拼后台供应链能力。你要源源不断地找到好东西,并且好东西要有一个好价格,这件事是核心竞争力。

包括谦寻、辛巴家族在内的MCN都有很强的供应链优势;在价格上,因为是自己的工厂,所以价格非常可控;甚至大量新品牌也在由供应链重新定义,背后都是同样的供应链逻辑。

对于品牌方来说,直播不光缩短了从生产到销售的链路,而且会反哺供应链。以服饰为例,如果在8、9月份去看淘宝直播,你会发现一些店卖的不是短袖和夏装,而是棉衣和羽绒服。

因为那个时候服装店就要开始准备冬装的产品了,很多店铺的主播直接说:宝贝们,这一款你们喜不喜欢?不喜欢就不生产了,直接C2B了。所以直播对于整个品牌和电商重构的力度,要远比图文来的要更宽、更猛烈和更深。

电商平台本质上是人货场三要素的聚合,流量、物流、供应链是链接人货要素的基础,而短视频+直播则是一个数字化的“场”。

在物流能力、供应链能力的支持下,短视频平台们完全有可能成为一个视频版的“天猫、淘宝、拼多多”,成为电商“第四极”。