Article Directory[hide]

编者按:美国当地时间2022年10月27日晚,Elon Musk收购Twitter的交易正式宣告完成。次日,推特从纽交所退市,Musk在Twitter发文:

the bird is freed (这只鸟自由了)

短短4个单词,语气就像在自己的日记本上写日记一样。

当然,Musk完全有资格这么做,推特现在就是他的私人日记本。

也许是世界上最贵的日记本,价值高达440亿美元。

第二天,Musk又在自己日记本上发文了,这次连字都懒得写,就配了一张图。

把这张图翻译一下:

同样是8美元,你们喝一杯星巴克爽30分钟就完了;在Twitter上加V能玩30天,你们要死要活,真搞不懂你们这些地球人,实在不知道啥是高级的享受,只知道奶头乐。

你永远猜不透马斯克,就像没人会知道推特接下来将往何处去。

但可以肯定的是,当马斯克成为这个全球重要的公共舆论场的掌控者后,无论如何,推特都将会发生改变。

事实上,有些改变正在发生。

Global News

撰文/ Eric Benjamin Seufert 编译/Adtalos

当Elon Musk收购Twitter时,他收购的是一家主要靠销售品牌广告赚钱的公司。

品牌广告收入类似于社交媒体平台的彩蛋,服务效果广告支出带来的机会要大得多。品牌广告主购买规模,但效果广告主购买结果(如购买),而这些结果只能通过目标定位和测量工具来传递。

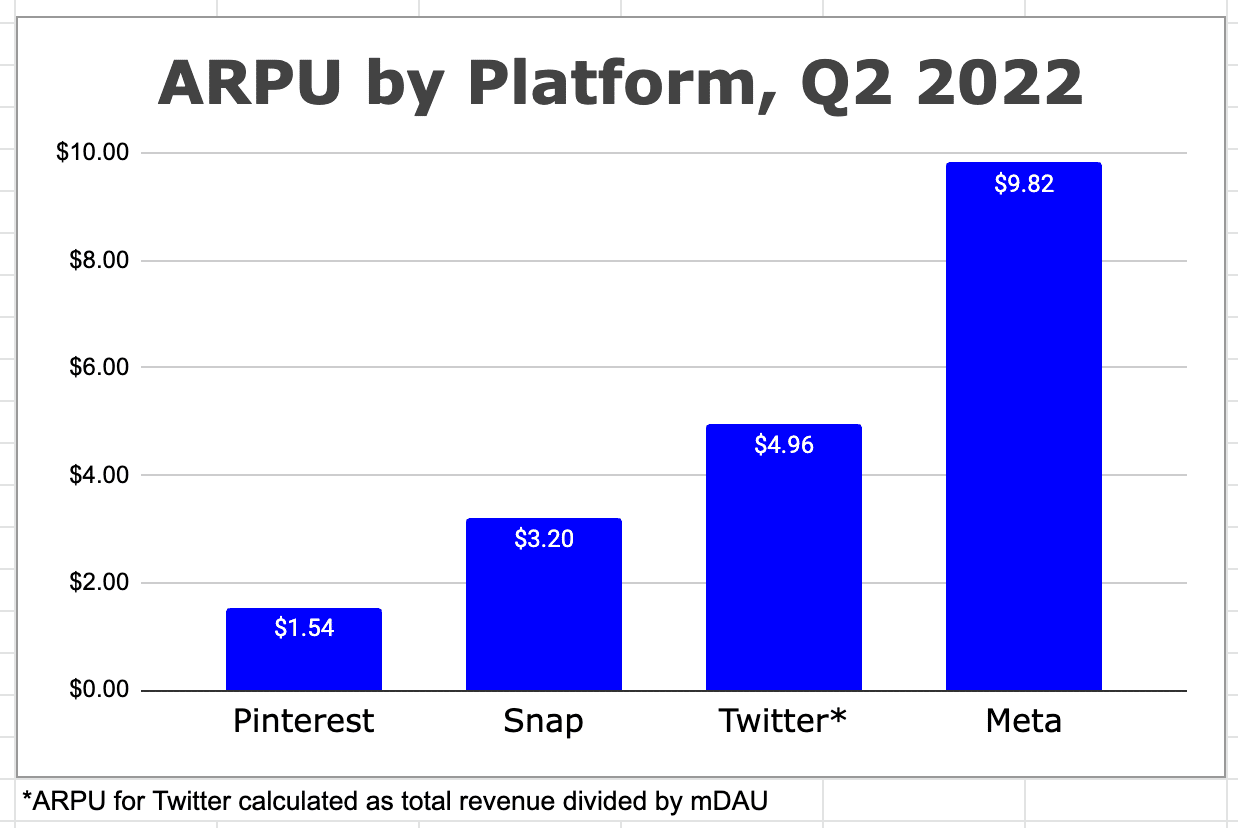

效果广告依赖于广告商的某种形式的反馈循环,这让平台能够了解广告互动何时会导致购买。2022年第二季度,推特的全球ARPU为4.96美元,这是推特报告业绩的最后一个季度。同一季度,Meta的全球ARPU为9.82美元,几乎翻了一番。

与Meta相比,Twitter的盈利水平相当低。但相对于其他以品牌为中心的广告平台,Twitter的盈利实际上相当不错。

在2022年第二季度,Snap的ARPU为3.20美元,Pinterest的ARPU为1.54美元。需要注意的是,Twitter第二季度的DAU为237.8MM (mDAU),远低于Snap的347MM。Pinterest并未公布DAU数据,但其2022年第二季度的MAU为433万。

考虑到ARPU是根据受众规模进行标准化的,对于ARPU从三个以品牌为中心的平台向Meta转变的一个解释是,Meta的平台为广告商提供了更多的目标定位和测量工具,这为效果广告客户带来了更好的单位经济效益,并吸引了更多的广告商来到该平台。

虽然Meta经常吹嘘其广告客户基础的规模——超过1000万家公司用Meta做广告,其中大多数是中小企业——但Twitter在2020年的一个分析师活动上透露,其85%的广告收入来自品牌。

需要注意的是,虽然Twitter的广告收入主要来自品牌支出,但该公司已经在提供更多工具来吸引平台的效果广告支出。

Twitter广告团队最近发布了一篇博文,概述了他们在通过Twitter Pixel、转换API和应用内事件定位功能向广告商提供目标定位和测量功能方面取得的进展。这是支持效果广告支出的所有必要基础设施,但在这一点上,它不是主要因素,其中一些(如Twitter Pixel)已被苹果的应用跟踪透明度(ATT)隐私政策淘汰。值得一提的是,Meta,即Facebook在2015年推出了转换像素。

这一背景有助于解释Elon Musk和他在Twitter的副手们所处的两难境地:

Twitter为支持大规模效果广告支出而构建工具的努力,对于提高公司的ARPU和整体广告收入至关重要。Twitter用于此目的的工具套件明显落后于最大的效果广告渠道,如Meta和google。

Twitter的广告收入目前过度依赖于品牌,而品牌广告是反复无常的,对品牌安全问题非常敏感。许多大型广告公司已经暂停了在Twitter上的投放。

Twitter必须在迎合品牌广告商的同时,打造一个更强大、更高效的效果广告平台,以实现转型。

马斯克在推特上随心所欲的沟通方式可能会损害前者,而据传即将在本周五进行的一轮大规模裁员可能会损害后者。

马斯克提出的每月8美元的订阅产品可能正是在这种背景下:如果“验证”适用于Twitter的所有mDAU,而不仅仅是当前验证的用户,那么随着公司在效果广告方面取得进展,该订阅产品可以用来解决预期的品牌广告收入短期下降的问题。

如果Twitter损失了10%的广告收入,它只需要将大约2%的mDAU转化为订阅用户,就可以通过验证产品收回这些收入。

原文链接: https://mobiledevmemo.com/elons-dilemma/